‘변액보험’ 어디까지 알고 있니!?

여러분은 ‘변액 보험에 대해 들어 보셨나요?

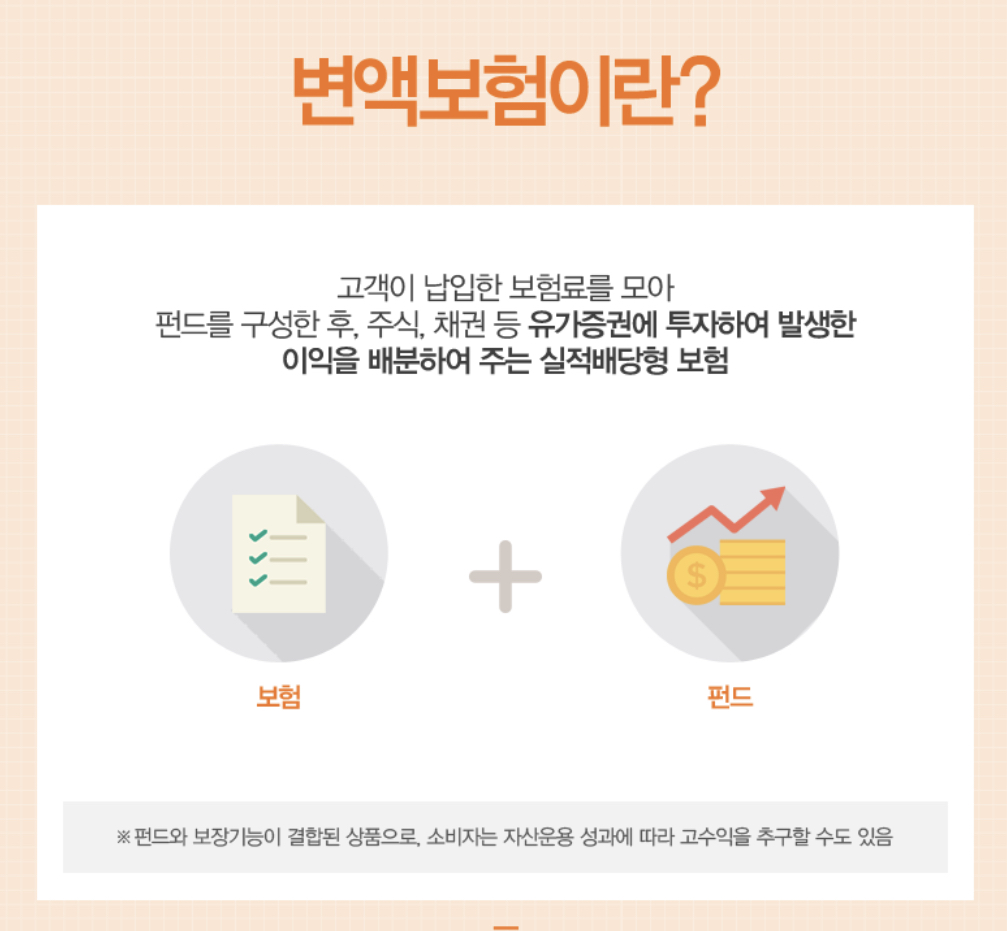

변액은 납입된 보험료의 일부를 펀드에 투자하는 상품이므로 기본적으로 펀드와 성격이 매우 비슷하죠.

펀드는 투자실적 상품으로 증시에 따라 수익이 올라갈 수도 있고 떨어질 수도 있는 하이 리스크 하이 리턴인 특징을 가지고 있어요.

변액이라는 단어처럼 원금에 대한 보장 보다는 추가 수익에 대한 투자 개념이 강한 것이죠.

쉽게 말하면 펀드의 성격에 보험의 보장기능을 추가한 게 변액보험이라고 보시면 됩니다.

그래서 펀드의 투자실적에 대한 책임은 오롯이 고객의 몫이에요.

투자 실적이 좋으면 더 받아가고, 실적이 나쁘면 손실을 입는 구조죠

결국 변액보험도 펀드와 유사하게 투자실적에 대한 책임은 계약자에게 있고 시황에 따라 펀드 관리를 잘 못한 경우에는 원금 손실이 발생할 수 있습니다.

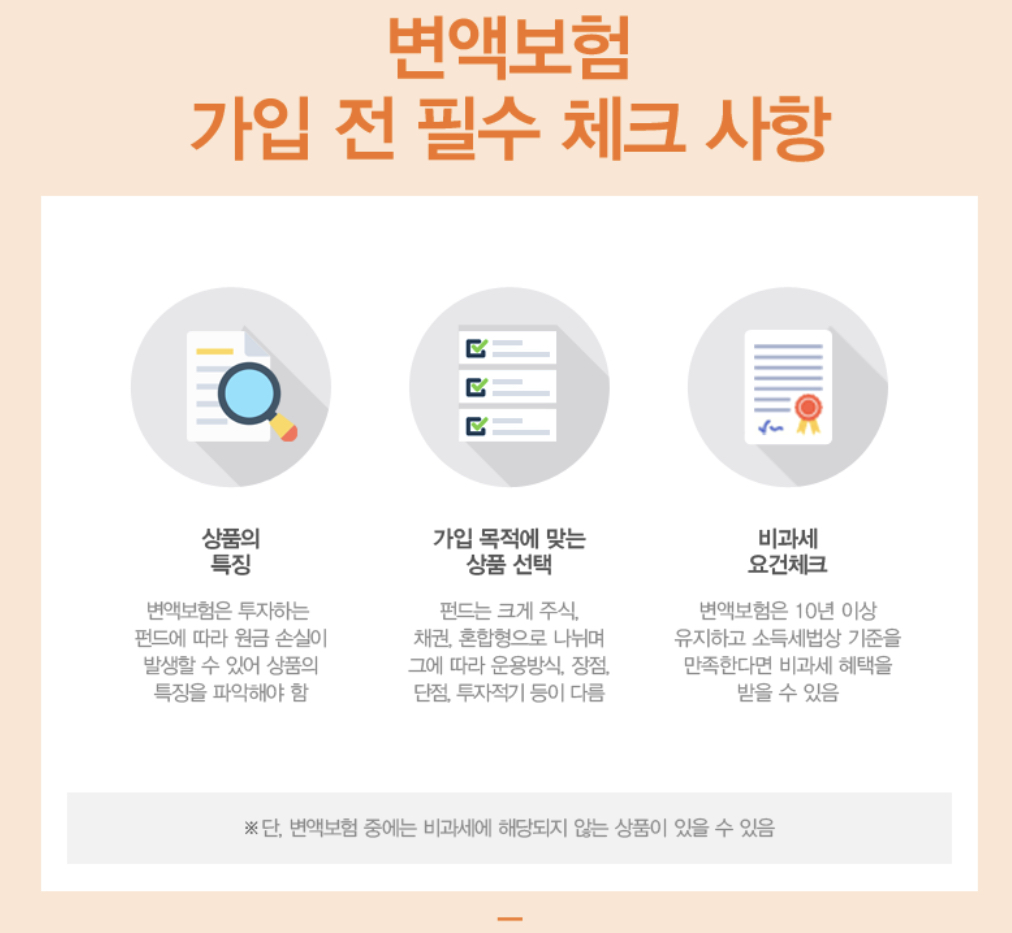

변액보험 가입 시 상품설명서나 약관에 이 내용이 분명히 있고 설계사가 충분히 설명했으리라고 생각해요.

그럼에도 불구하고 펀드와 달리 변액보험은 보험이라는 특징 때문에 보증 기능을 가지고 있습니다. 이 보증 역시 변액상품별로 차이가 있어요.

그런데 말입니다.

변액보험은 모두 원금보장이 안될까요?

변액보험은 종류가 다음과 같이 3가지가 있어요.

변액보험 종류

1. 변액(유니버셜)종신보험

2. 변액연금보험

3. 변액저축보험

이 3가지 변액보험 중에 유일하게 원금을 보장해 주는 상품이 딱 하나가 있어요. 감이 오시죠?

그 상품은 바로 변액연금입니다.

기본적으로 연금은 연금 개시 시점에 이미 납입한 보험료 이상이 되도록 상품을 개발해야 한다는 규정이 있어요.

그래서 변액연금도 변액의 성격을 가지고 있지만 보험의 특징 역시 가져야 하므로 연금 개시 시점에 원금 보장해 주는 기능을 추가했어요.

최저연금 적립금 보증옵션

그 기능이 바로 연금 개시 시점에 이미 납입한 보험료를 보증해 주는 최저연금 적립금 보증 옵션 : GMAB(Guaranteed Minimum Annuity Benefit) 입니다.

최근에는 변액연금이 더 진화하여 이미 납입한 보험료 이상도 보증을 해주는 상품이 출시되었고, 심지어 연금 개시 이후에 보증을 해주는 상품 역시 출시되었습니다.

결국 변액보험 중에서 변액연금만이 연금 개시 시점에 원금손실이 없어요. 다만, 주의할 점은 연금 개시 시점에만 원금손실이 없는 것이고 연금 개시 전에 해지를 하면 원금손실이 발생한다는 것입니다.

그리고 변액연금 외에는 사망보험금을 보증해 주는 옵션이 있어요. 이 옵션은 사망시 투자실적이 나빠서 사망보험금이 이미 납입한 보험료보다 적으면 이미 납입한 보험료를 보증해줍니다. 쉽게 말하면 사망시 원금보장이라고 할 수 있어요.

어떠세요? 도움이 많이 되셨나요?

보험은 아는 만큼 제 값을 한다는 것을 잊지 마세요