재무제표에서 지배주주 순이익이 당기순이익보다 중요하게 봐야 하는 이유를 여러분은 아시나요? 기업 분석을 하다 보면, 기업의 시가총액이 당기순이익과 별 차이가 없어 기업의 주가가 저렴하다고 무턱대고 매수하면 낭패를 볼 수 있습니다.실제 저렴한 것이 아닐 수도 있기 때문입니다. 그렇다면 왜 당기순이익만 보고 매수하는 것을 말리는 것일까요? 오늘 포스팅에서는 재미있는 지배주주 순이익 알아보도록 하겠습니다. 그럼 준비되셨죠?

지배주주 순이익 재무제표에서 당기순이익보다 더 중요한 이유

오늘 그은 사경인 회계사가 쓴 책 중에 『재무제표 모르면 주식투자 절대로 하지마라』라는 책의 내용을 인용하였음을 미리 알려드립니다. 책 광고는 아니고, 인용할만한 저서여서 알려드리는 것이니 오해하지 마세요!

관계회사와 종속회사 차이

관계회사와 종속회사의 개념과 차이에 대해서 먼저 알아보는 것이 유의미할 것입니다.

⑴ 관계회사란?

통상 특정기업의 지분을 20~50% 가지고 있는 경우 '관계기업'으로 분류합니다.

⑵종속회사란?

일반적으로 지배회사가 특정 기업의 주식을 50% 초과하여 소유하면 '종속기업'으로 인식하지요

단, 지분율이 절대적인 기준은 아닙니다.

이를테면 지분율이 50% 미만이더라도 회사에 영향력만 행사할 수 있다면 지배력이 있다고 보고 '종속회사'로 분류할 수 있습니다. 반대로 50% 이상의 지분율을 가지고 있더라도 '관계회사'로 분류될 수도 있습니다.

관계회사와 종속회사의 회계 처리 방법은 다르다 ?

관계회사와 종속회사를 먼저 알아본 이유는, 바로 회계처리 방식이 다르기 때문입니다.

⑴관계기업 (관계사)

관계기업의 손익을 지분율만큼만 연결재무제표에 반영합니다.

ex) 지분 20%, 5,000억 흑자⇒1,000억(=5,000 ×20%) 반영

⑵종속기업(자회사)

지분율과 상관없이 종속회사의 매출, 자산, 부채, 손익을 100% 그대로 단순합산해서 연결재무제표에 반영

그래서 순이익만 보고 투자해서는 안 된다는 것입니다. 만약 종속기업의 지분율이 100%가 아닌 경우

종속기업 주주들의 몫을 차감해줘야 하는데, 이 것을 연결재무제표에서 비지배지분으로 표시하기 때문입니다.

따라서 기업의 내재가치가 담겨 있는 실제 의미 있는 금액은 '지배지분'이 되겠죠?

종속회사(자회사)는 지분율을 고려하지 않고 100% 합산해서 재무제표를 작성한다.

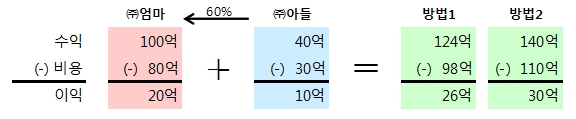

연결재무제표를 만드는 방법은 2가지로 가능합니다.

먼저 '방법 1'처럼 지분율대로 모회사에 합산하는 방법이 있습니다.

모회사 매출(수익) 100억 원에 자회사 매출의 60%인 24억 원(=40 ×60%)을 더해 124억 원이 되는 것입니다. 비용도 같은 방법으로 모회사의 비용과 자회사 비용의 60%를 더해 98억 원이 되고 결국 연결당기순이익은 26억 원이 됩니다.

'방법 2'는 지분율을 고려하지 않고 100% 단순합산하는 방법입니다. 이 방법을 적용하면 연결매출(수익)은 140억 원에 비용은 110억 원이므로 연결당기순이익은 30억 원이 됩니다.

많은 사람들이 '방법 1'이 맞다고 생각하겠으나 우리가 연결재무제표를 만드는 방법은 '방법 2'라는 것입니다. 그래서 간혹 실적이 좋은 회사를 종속기업(자회사)으로 두어 지배기업의 실적이 좋아 보이는 것처럼 왜곡할 수도 있으니 주의 바랍니다.

그렇다면

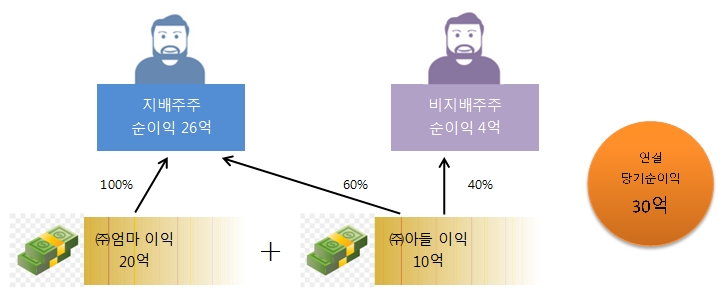

㈜엄마의 주식을 보유하고 있는 투자자들은 연결당기순이익인 30억 원을 모두 가져갈 수 있을까요? 절대 아니겠죠?

㈜엄마의 이익인 20억 원은 다 ㈜엄마 주주들의 몫이겠지만, ㈜아들의 이익은 60%(=6억)만 ㈜엄마 주주들의 몫이 되어야 합니다. 그리고 나머지 40%(=4억)는 ㈜아들 주주들의 몫이 되겠죠? 그래서 연결재무제표에서 연결당기순이익을 30억 원으로 표기해 준 후,

이를 지배주주순이익 26억 원(=20억+6억)과 비지배주주순이익 4억 원으로 나누어 표기해 주는 것입니다. 이렇듯 연결당기순이익이 아닌 '지배주주순이익'이 지배기업에 투자한 투자자들의 몫이 되기 때문에 회사의 이익과 시가총액을 비교하려면 연결당기순이익이 아닌 '지배주주순이익'으로 비교해야 합니다.

이번에는 주식의 가치를 판단할 때 왜 지배지분을 봐야 하는지에 대하여 알아보았습니다.

코스피와 코스닥의 변동폭이 큰 요즘

인간의 심리에서 기대감은 천천히 번져나가는 반면에 공포심이 있을 때는 격렬하게 반응한다고 합니다. 그래서 항상 하락세는 상승세보다 훨씬 급격한 것이라고 하네요.

그러니 주가가 계속 오른다고 생각하기보다는 어느 정도 오르다가 한계에 도달하면 오르는 에너지가 약해져 작은 충격에도 큰 폭으로 떨어질 수도 있겠다는 생각을 가지시면서 안정적으로 매매하시길 바랍니다.

'경제상식 > 주식' 카테고리의 다른 글

| '권배락' '권리락' 그리고 '배당락' 이런 용어는 어떤 의미일까? (3) | 2024.07.17 |

|---|---|

| '무상증자' 호재일까? 악재일까? (3) | 2024.07.16 |

| 기업의 감가상각비 정액법 , 정률법 처리 방법 (2) | 2024.07.15 |

| 기관투자자 어떤 역할을 하고 어떤 영향을 미칠까? (0) | 2024.07.15 |

| 코스피200 지수 및 코스닥150 지수 어떤 의미가 있을까? (22) | 2024.07.14 |

댓글